Michael Roberts – A desaceleração na maioria das economias junto de uma forte queda dos preços energéticos aumentou a ameaça da deflação nas principais economias mundiais.

A queda brutal dos preços da energia e de outras matérias-primas no final de 2014 derrubou a taxa geral de inflação dos preços de todos os produtos. Junto de um crescimento mais rápido do PIB e do emprego nos EUA, parece surgir um cenário mais otimista em 2015 para o capitalismo. A redução dos preços da gasolina significa que os lares norte-americanos e de outros países podem gastar mais dinheiro em outros produtos e, assim, impulsionar a demanda.

Este é o argumento dos otimistas entre a maioria dos analistas. Um argumento que tem em Gavyn Davies, ex-economista chefe do Goldman Sachs e agora colunista do Financial Times um dos expoentes mais notáveis. Conforme ele afirma: “Depois de vários anos nos quais uma demanda insuficiente limitou seriamente a atividade na economia mundial, forçando repetidas reduções das previsões de crescimento, 2015 deveria ser melhor. Preços do petróleo mais baixos e um pacote de política econômica fiscal/monetária mais favorável à demanda deveriam produzir um crescimento mais rápido do que a demanda agregada… Este será o ano em que se começará a absorver o excesso de capacidade da economia mundial”.

Davies apoia este prognóstico na aparente recuperação da demanda e do emprego nos EUA. Com um crescimento “potencial” em longo prazo nos EUA, de mais ou menos de 1,7%, Davies espera que a economia norte-americana cresça de alguma forma acima dessa cifra em 2015. Reconhece que a zona do euro e o Japão estão lutando para evitar uma nova recessão, mas espera que o Banco Central Europeu (BCE), aplique a flexibilização quantitativa, apesar de ser “muito duvidoso que seja suficiente para reestabelecer as expectativas de inflação até o objetivo do BCE, tendo em conta que a inflação geral se reduzirá a zero à medida que os efeitos do preço do petróleo se ampliem através do sistema.”

Entretanto, o crescimento do PIB real deveria melhorar em 2015. Quanto às economias emergentes, é possível que a China esteja desacelerando, mas ainda consegue crescer em 6-7% ao ano, razão por que o crescimento global mundial alcançaria 3%, acima de 2014.

A única consideração sobre este prognóstico que posso fazer é que está cheio de falhas. Um crescimento do PIB real mundial de somente 3% não pode exatamente ser chamado de boom. E depende de a China não reduzir seu crescimento, de a Europa e o Japão evitaram uma depressão deflacionários e de os Estados Unidos continuarem aumentando seu crescimento à medida que os consumidores gastem uma parte de suas rendas adicionais que obtêm graças à queda dos preços da gasolina.

Se levarmos em conta que os dados publicados na primeira semana do ano em todo o mundo, a imagem não é nada alentadora para os prognósticos de Davies. Por exemplo, a Alemanha é o único motor do crescimento na zona do euro. Os pedidos das fábricas caíram 2,4% em novembro, muito mais do que o esperado. A produção industrial da Alemanha também é muito mais fraca do que os economistas haviam prognosticado em novembro, caindo 0,1% em relação ao mês anterior. Agora está caindo a uma taxa de 0,5% ao ano.

A produção industrial e a construção do Reino Unido também diminuíram inesperadamente em novembro, caindo 2% ao mês, muito longe das expectativas de um rebote depois da contração de outubro. A construção está crescendo 3,6% ao ano – muito abaixo da expectativa de 6,7%. É um sinal de que o motor do crescimento no Reino Unido em 2014, o boom imobiliário, está se esgotando. A produção industrial francesa também caiu no ano passado em novembro 0,3%, depois de uma diminuição de 0,8% em outubro.

A economia dos Estados Unidos é agora o motor do crescimento mundial. No ano passado, seu PIB real cresceu em termos absolutos mais do que qualquer outra economia, incluindo a da China. Contribuiu em 18% do crescimento do PIB real mundial, mais do que qualquer outra economia. Mas o crescimento dos Estados Unidos será suficiente para estimular o resto do mundo? Bem, as últimas cifras de pedidos de bens manufaturados não foram promissoras. Em novembro, caíram 0,7%, razão por que a cifra interanual se reduziu em 1% em comparação com um aumento de 2,1% em outubro.

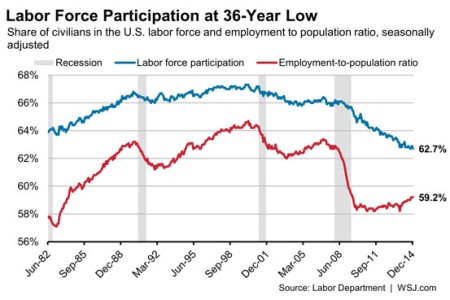

Os números do emprego de dezembro nos EUA foram publicados recentemente. A cifra total de 252 mil parece bastante boa e, em 2014, o número de postos de trabalho aumentou mais do que em qualquer outro ano desde 1999. A taxa de desemprego encerrou o ano em 5,6%, o número mais baixo desde a Grande Recessão. Mas se for comparado com a população economicamente ativa, a porcentagem de norte-americanos com emprego ou que procuram emprego caiu para a cifra mais baixa das últimas três décadas, 62,7% em dezembro.

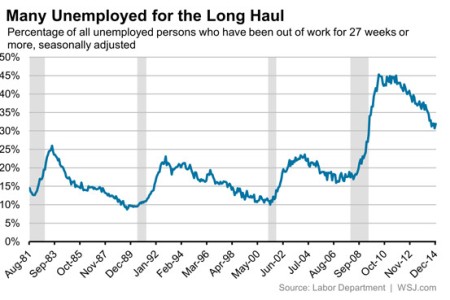

E o nível de desempregados de longa duração permanece bem acima que antes da Grande Recessão.

Mais importante ainda, a renda média por ano aumentou somente em 2,3% em 2014. Em comparação, os salários dos trabalhadores cresceram 3,7% em 1999, após 4% em 1998. De forma que mais postos de trabalho não trouxeram melhores salários e melhores ingressos reais para os trabalhadores. De fato, em novembro, a renda por hora para os empregados do setor privado foram reduzidas em cinco centavos, ficando em 24,57 dólares, marcando a maior queda mensal desde 2006. O que parece estar acontecendo é que os novos postos de trabalho foram criados em setores de baixa remuneração, como o comércio de varejo e o trabalho de meia jornada nos períodos de férias. Estes novos trabalhadores recebem menores salários.

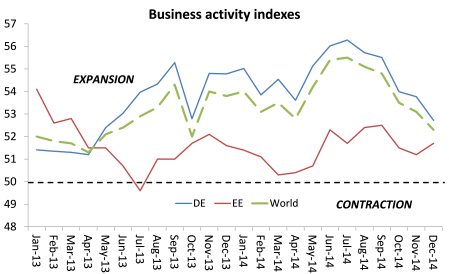

Em todo o mundo, os últimos índices de atividade econômica sugerem uma desaceleração, não uma aceleração. No seguinte gráfico, construiu-se um índice composto a partir dos Índice de Gerente de Compras Industrial (PMI).

Parece-me que as economias capitalistas desenvolvidas ainda estão se expandindo (acima do nível 50), mas em um ritmo muito mais lento do que no verão passado, enquanto as economias emergentes (incluindo a China) não estão se desacelerando. Ocorre que a economia mundial avança com um ritmo mais baixo do que há um ano.

Apesar de Gavyn Davies estar otimista em relação ao crescimento econômico mundial em 2015 graças a uma demanda “superior”, Tim Adam, presidente do Instituto de Finanças Internacionais, um grupo que representa os bancos, fundos de pensões e as maiores companhias de seguros do mundo, afirma: “A pergunta é ‘pode o efeito da riqueza alimentado pela liquidez da economia dos Estados Unidos proporcionar o motor do crescimento da economia mundial?’… Pode se chegar a ter uma perspectiva bastante pessimista sobre o crescimento mundial se levarmos em conta todas estas considerações”.

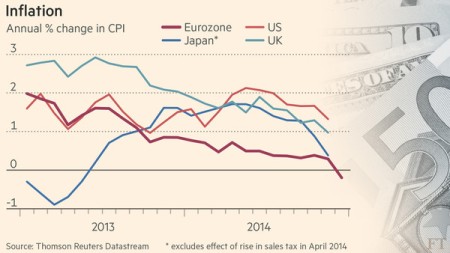

A desaceleração na maioria das economias junto de uma forte queda dos preços energéticos aumentou a ameaça da deflação nas principais economias capitalistas, pela primeira vez desde a Grande Depressão da década de 1930. Em dezembro, a zona do euro caiu em deflação pela primeira vez em mais de cinco anos. O Japão está quase nela e as taxas anuais de inflação dos Estados Unidos e do Reino Unido está muito abaixo dos objetivos de seus bancos centrais de 2% ao ano!

A revista The Economist está preocupada (http://www.economist.com/news/briefing/21627625-politicians-and-central-bankers-are-not-providing-world-inflation-it-needs-some). Seu texto explica: “a queda dos preços do petróleo se deve em parte a uma maior oferta, mas também é resultado da desaceleração do crescimento em todo o mundo. A falta de apetite da China para as matérias-primas afetou os provedores dos mercados emergentes com uma especial dureza. E uma queda dos preços induzida pela energia, apesar de positiva para o poder aquisitivo para os consumidores, corre o risco de reforçar as expectativas de menos inflação em geral; é parte da natureza perniciosa da ameaça que tais expectativas se confirmem por si só facilmente”.

Apesar de os preços mais baixos da energia poderem beneficiar os lares médios reduzindo suas despesas, permitindo que gastem mais com outras coisas, isso exerce uma pressão para reduzir a rentabilidade da produção capitalista. O que poderia alentar a introdução de novas tecnologias para reduzir os custos. Mas há poucos indícios disso nas principais economias capitalistas. Os produtores de energia estão reduzindo o investimento em nível mundial (cerca de 40% do investimento total de capital), mas outros setores não estão compensando isso com aumentos em novos investimentos.

Pelo contrário, a maioria das empresas capitalistas continua tentando aumentar a rentabilidade mediante o aumento das margens de benefício, reduzindo e congelando salários. Um recente documento de trabalho do Banco da Reserva Federal de São Francisco defende que a “rigidez dos salários” teria obstacularizado a capacidade das empresas norte-americanas de ajustar seus custos durante a Grande Recessão (http://www.frbsf.org/economic-research/publications/economic-letter/2015/january/unemployment-wages-labor-market-recession/). O documento defende que os salários foram mantidos “muito altos”, e por isso as empresas preferem não aumentar os salários em momentos de recuperação.

Mas, se a demanda de vendas e os aumentos de preço precisarem ser freados de novo, isso poderia implicar em uma demanda “contida” para diminuir mais postos de trabalho. O que poderia paralisar a melhora no mercado de trabalho nos Estados Unidos.

O outro problema da baixa inflação e/ou da deflação é que o valor real da dívida existente acumulada pelas empresas e lares aumenta, e se o FED continuar com seu plano de elevar as taxas de juros no final deste ano, o custo dos juros do serviço da dívida se elevará, afetando a capacidade de investir das empresas e de gastar dos lares. Desde que a crise financeira eclodiu em 2008, o mundo se moveu muito mais; a dívida pública e privada total chegou a 272% do PIB do mundo desenvolvido em 2013, segundo documento “Relatório Anual de Genebra sobre a Economia Mundial”.

O Banco Central Europeu anunciará em breve uma nova rodada de injeções de crédito planejada para proporcionar dinheiro para investir ou gastar praticamente grátis aos bancos e às grandes corporações. Até agora, a flexibilização quantitativa no Japão, Europa e até nos EUA não conseguiu convencer como uma arma capaz de evitar que as economias caiam em deflação o se desacelerem. O espectro da deflação continua sendo uma ameaça real.

Michael Roberts é um renomado economista marxista britânico que trabalhou por 30 anos na City Londinense como analista econômico. Escreve em seu blog The Next Recession.

Tradução de Daniella Cambaúva

Texto postado originalmente em:

http://cartamaior.com.br/?/Editoria/Economia/O-espectro-da-deflacao/7/32708

Nenhum comentário:

Postar um comentário